Die Themen des Inhaltsverzeichnisses können über die blauen Links direkt angewählt werden. Mit dem zusätzlichen Scrollbalken auf der rechten Seite des Inhaltsverzeichnisses kann die Beschreibung über große Bereiche schnell durchlaufen werden. Neben den algebraischen und trigonometrischen Grundoperationen erlaubt der Rechner über spezielle Funktionstasten die folgenden Berechnungen: Umrechnung der Zinssätze unter Berücksichtigung der Zinseszinsen auf die Zeiteinheit Jahr, Monat, Woche oder Tag und umgekehrt, Bestimmung des effektiven Zinssatzes in Abhängigkeit der Zinsperiode, Ermittlung der Erträge durch Zinseszinsen, Ratensparen mit und ohne Starteinlage, Ermittlung von Kredit Rückzahlungsraten in Abhänigkeit verschiedener Laufzeiten und Zinssätze, Restbuchwert und jährliche Abschreibung bei einer linearen, degressiven oder progressiven Abschreibung. Leasing mit und ohne Anzahlung, verschiedenen Laufzeiten und effektiven Zinssätzen zur Ermittlung des Restbuchwertes, der Leasingrate pro Monat und den reinen monatlichen Kosten des Leasings.

Nutzungsbedingung und erste Schritte.

Der nebenstehende Rechner ist eine Eigenentwicklung des Homepage Autors. Der Rechner darf nur über die private Homepage "www.Kunst-Technik.net" frei benutzt werden. Es ist nicht gestattet, den Rechner zu kopieren und kommerziell zu nutzen bzw. zu vertreiben. Die vielfältige Anwendung des Rechners wird anhand von Beispielen ausführlich in der Anleitung erläutert. Die freie Nutzung erfolgt unter eigener Verantwortung, eine Haftung ist ausgeschlossen.

Mit den Tasten [X-Feld], [Y-Feld] und [Z-Feld] können die Eingabefelder X, Y und Z direkt angewählt werden. Die interne Tastatur eines Smart Phones springt dabei nicht über das Smart Phone Display; die Tastatur des PHP Calculators wird dadurch nicht abgedeckt. Liegt kein Touchscreen Monitor wie z.B. an einem PC vor, können die Eingabefelder auch mit der Maus angesprochen werden.

In die 3 Eingabefelder X, Y und Z können je nach Aufgabenstellung bis zu 5 Zahlenwerte eingetragen werden. 2 Werte werden z.B. mit einem logischen & voneinander getrennt (123 & 456). Springt man nach einer Rechenoperation mit der Back Space Taste zurück, werden die Ausgangsdaten in den Eingabefeldern wieder angezeigt. Sie können schnell korrigiert werden.

Der Rechner erlaubt für Folgeberechnungen mittels Radio-Button die beliebige Zuordnung von Rechenergebnissen und Speicherdaten in die Eingabefelder X und Y (siehe 09 Arbeits- und Zwischenspeicher).

Die internen Rechenoperationen sind in der dynamischen, serverorientierten Sprache PHP programmiert und laufen auf einem externen PHP-Server. Der Rechner ist Passwort geschützt. Der Rechner ist für 20 Minuten freigeschaltet. Danach folgt der Hinweis:"Die Nutzungszeit ist abgelaufen!". Für die erneute Freischaltung werden in der Überschrift des PHP Calculators der blaue Link "freischalten" und im Inhaltsverzeichnis der Homepage das Kapitel 3.2 angeklickt.

Zu dem speziellen Rechner der Homepage stehen weitere funktionsgleiche Smart Phone Rechner zur Verfügung, die sich automatisch verschieden großen Displays eines Smart Phones anpassen. Während der nebenstehende Rechner nur einmal existiert, können die Smart Phone Rechner im Time Sharing parallel genutzt werden. Die Aktivierung der Smart Phone Rechner erfolgt über den nebenstehenden Rechner, auch wenn dieser besetzt sein sollte. Im X-Feld MWT eingeben, danach drückt man die Enter-Taste und letztlich wird im Ergebnis-Feld der Link: "Smart Phone Version laden?" angeklickt. Die Nutzungszeit der Smart Phone Rechner ist auf 30 Minuten begrenzt. Das vorgegebene Zeitlimit dient der automatischen Freigabe der Rechner, wenn diese nicht mehr genutzt werden, jedoch kann nach jedem Ablauf des Zeitlimits ein weiterer Smart Phone Rechner aktiviert werden. Zwischen den einzelnen Smart Phone Rechnern ist keine Verbindung gegeben; ein besetzter Rechner kann nicht über seinen Link zum Server okkupiert werden. Die zeitlich nicht limitierte Nutzung ist nur nach einer Vereinbarung mit dem Autor möglich (Anfrage über E-Mail Adresse, siehe Impressum).

Taste: Umrechnen Zinssatz/Jahr umrechnen auf den Monat bzw. die Woche bzw. den Tag und umgekehrt. Es wird die exponentielle Zinseszinsrechnung angewendet.

X-Feld: Eingabe des Zinssatzes pro Ausgangszeiteinheit.

Y-Feld: Eingabe des Kürzels (siehe Tabelle) für die Umrechnung auf den Zinssatz pro gewünschter Zeiteinheit.

Beispiel 1: Ein Zinssatz/Jahr von 7% soll auf einen Zinssatz/Monat umgerechnet werden. Eingaben:

X-Feld: 7 und Y-Feld: J,M.

Danach wird die Taste [Umrechnen] gedrückt.

Ergebnis: Zinssatz/Monat 0,5654 %. Die Umrechnug erfolgt unter einer ganzjährigen Zinsperiode, d.h. die Verzinsung erfolgt jeweils nur einmal im Jahr.

Weitere Umrechnungen entsprechend der folgenden Tabelle:

Eingabefeld X:

Eingabefeld Y:

Ergebnis:

Zinssatz/Jahr

J,3M

Zinssatz/Quartal

Zinssatz/Jahr

J,M

Zinssatz/Monat

Zinssatz/Jahr

J,W

Zinssatz/Woche

Zinssatz/Jahr

J,T

Zinssatz/Tag

Zinssatz/Quartal

3M,J

Zinssatz/Jahr

Zinssatz/Monat

M,J

Zinssatz/Jahr

Zinssatz/Woche

W,J

Zinssatz/Jahr

Zinssatz/Tag

T,J

Zinssatz/Jahr

nomineller Zinssatz/Jahr

J,MJ

effektiver Zinssatz/Jahr

effektiver Zinssatz/Jahr

MJ,J

nomineller Zinssatz/Jahr

Erfolgt die Zinsgutschrift mehrmals im Jahr spricht man von einer unterjährigen Verzinsung. Die Zinsgutschrift führt schon im laufenden Jahr zu Zinseszinsen. Ein auf das Jahr bezogener nomineller Zinssatz erhöht sich dadurch zu einem effektiven Zinssatz pro Jahr. Die Anzahl der Zinsperioden im Jahr sind zusätzlich in das Z-Feld einzugeben. Die folgenden Zinsperioden sind möglich:

halbjährlich z = 2, vierteljährlich z = 4, monatlich z = 12, wöchentlich z = 52, täglich z = 360 und z = && (stetige Verzinsung). Die && Zeichen leiten für die Zinssatzberechnung eine Grenzwertbetrachtung ein. Es werden über das Jahr unendlich viele Zinsperioden angenommen.

Beispiel 2: Der nominelle Zinssatz pro Jahr beträgt 6 %. Die Zinsgutschrift erfolgt vierteljährlich. Eingaben:

X-Feld: 6, Y-Feld: J,MJ und Z-Feld: 4.

Danach wird die Taste [Umrechnen] gedrückt.

Ergebnis: effektiver Zinssatz/Jahr 6,136355 %. Der Zinssatz wurde auf eine ganzjährige Zinsperiode umgerechnet.

Es empfiehlt sich, bei Zinssätzen pro Monat mindestens mit 4 Stellen und bei Zinssätzen pro Tag mit 6 Stellen hinter dem Komma zu rechnen, da sich die Rundungsfehler potenzieren. Vergleichende Ergebnisse auf den Cent genau erhält man generell nur mit 6 Stellen hinter dem Komma!

Bei der exponentiellen Zinseszinsrechnung besteht zwischen dem monatlichen, wöchentlichen oder täglichen Zinsen kein linearer Zusammenhang, d.h. ein jährlicher Zinssatz kann deshalb nicht einfach durch 12 dividiert werden, um den monatlichen Zinssatz zu erhalten.

Taste: Endkapital Endkapital = Verzinstes Startkapital über eine definierte Laufzeit. Es wird die exponentielle Zinseszinsrechnung angewendet.

Beispiel: Zinssatz/Jahr x = 10%, Startkapital y = € 100, Laufzeit z = 2 Jahre. Eingaben:

X-Feld: 10, Y-Feld: 100 und Z-Feld: 2.

Ergebnis: E = € 121 unter einer ganzjährigen Zinsperiode.

Ein Zinssatz von 10 % pro Jahr führt zu den gleichen Zinserträgen wie die Zinssätze von 0,7974 % pro Monat bzw. 0,183457 % pro Woche bzw. 0,026479 % pro Tag. Die Umrechnung der Zinssätze erfolgt mit der Funktionstaste [Umrechnen]. Zinssatz und Laufzeit sind immer auf die gleiche Zeiteinheit zu beziehen (siehe untereTabelle):

Zinssatz

Startkapital

Laufzeit

Endkapital

Zinssatz/Jahr x = 10 %

y = € 100

z = 2 Jahre

E = € 121

Zinssatz/Monat x = 0,7974 %

y = € 100

z = 24 Monate

E = € 121

Zinssatz/Woche x = 0,183457 %

y = € 100

z = 104 Wochen

E = € 121

Zinssatz/Tag x = 0,026479 %

y = € 100

z = 720 Tage

E = € 121

Die Zinssätze bezogen auf den Monat, die Woche und den Tag sind jeweils nur auf eine andere Zeiteinheit der jährlichen Zinsperiode umgerechnet worden.

Ein auf das Jahr bezogener nomineller Zinssatz von Pnom = 6% erhöht sich bei einer vierteljährlichen Zinsgutschrift auf Peff = 6,136355 % pro Jahr (siehe Beispiel 2 unter "01 Zinssätze umrechnen"). Würde die Laufzeit 2 Jahre, 8 Monate und 5 Tage dauern, wäre die Laufzeit in Jahre:

z = (2x360 + 8x30 + 5)/360 = 2,68055555 Jahre. Die Eingaben für die effektive Verzinsung eines Startkapitals von € 1000,- sind:

X-Feld: 6,136355, Y-Feld: 1000 und Z-Feld: 2,6805555.

Danach wird die Taste [Endkapital] gedrückt.

Ergebnis: € 1173,09 unter einer vierteljährlichen Zinsgutschrift. Bei einer jährlichen Zinsgutschrift würden es nur € 1169,05 sein.

Rechentechnisch führt die Umrechnung des effektiven Zinssatzes pro Jahr von 6,136355 % auf einen effektiven Zinssatz pro Tag zu dem gleichen Endkapital € 1173,09, wenn im Z-Feld statt 2,6805555 Jahre die Laufzeit von 965 Tagen eingegeben wird.

Neben der exponentiellen Verzinsung bietet die Finanzmathematik die lineare, gemischte und stetige Verzinsung an. Ganze Zinsperioden fallen in der Regel mit der Jahreswende zusammen. Bei der gemischten Verzinsung erfolgt für die vollen Zinsperioden eine exponentielle Verzinsung, während für die möglichen angebrochenen Zinsperioden am Anfang und am Ende der Laufzeit eine lineare Verzinsung vorgesehen wird. Bei der stetigen Verzinsung ist die Anzahl der Zinsperioden innerhalb eines Jahres unendlich groß, es handelt sich um eine momentane oder kontinuierliche Verzinsung. Je nach Wertstellungspraxis der Bank wird der erste Tag nicht aber der letzte Tag bzw. der letzte Tag und nicht aber der erste Tag in der Verzinsung berücksichtigt. Mit der Bank wäre zu klären, welcher Zinsperiode die Anlagen oder Kredite unterzogen werden. Eine jährliche Zinsperiode wäre für den Kreditnehmer die bessere und für den Geldanleger die schlechtere Variante. In der Kredit- und Finanzwirtschaft hat der Begriff effektiver Jahreszins noch eine ergänzende Bedeutung. Er enthält zusätzlich bestimmte Gebühren und Bearbeitungskosten, die zu hinterfragen wären.

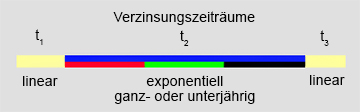

Taste: Endkapital bei gemischter Verzinsung.

Die gesamte Laufzeit der Verzinsung ist t = t1 + t2 + t3. In den angebrochenen Zinsperioden am Anfang t1 und am Ende t3 der gesamten Laufzeit erfolgt eine lineare und in der Hauptlaufzeit t2 eine exponentielle Verzinsung. In der Hauptlaufzeit kann eine ganzjährige oder unterjährige Verzinsung vorliegen, die über den effektiven Zinssatz erfasst wird. Der effektive Zinssatz der unterjährigen Verzinsung wird mit der Taste [Umrechnen] bestimmt. In allen 3 Verzinsungszeiträumen wird mit dem gleichen effektiven Zinssatz pro Jahr gerechnet. Im linearen Verzinsungszeitraum wird dieser immer auf den Tag und im exponentiellen Zeitraum entweder auf den Monat oder auf das Jahr bezogen. Die Hauptlaufzeit in Monaten dividiert durch die Zinsperiode in Monaten muss immer eine ganze Zahl ergeben. Die angebrochenen Zinsperioden t1 und t3 sind immer kürzer als die vorgegebene Zinsperiode.

Für eine gemischte unterjährige Verzinsung sind folgende Laufzeiten möglich.

monatliche Zinsperiode:

0 <= t1, t3 < 30 Tage; t2 = 0, 1, 2, 3, 4 ... Monate

vierteljährliche Zinsperiode:

0 <= t1, t3 < 90 Tage; t2 = 0, 3, 6, 9, 12 ... Monate

halbjährliche Zinsperiode:

0 <= t1, t3 < 180 Tage; t2 = 0, 6, 12, 18, 24 ... Monate

jährliche Zinsperiode:

0 <= t1, t3 < 360 Tage; t2 = 0, 12, 24, 36, 48 ... Monate

Sonderfälle:

t2 = 0 Monate, es liegt eine reine lineare Verzinsung vor,

t1, t3 = 0 Tage, es liegt eine reine expontielle Verzinsung vor.

Eingaben:

X-Feld: effektiver Zinssatz pro Monat bzw. pro Jahr.

Y-Feld: Startkapital.

Z-Feld: T Tage der angebrochenen Zinsperiode am Anfang der Laufzeit t1,

M Monate bzw. J Jahre der Hauptlaufzeit t2,

T Tage der angebrochenen Zinsperiode am Ende der Laufzeit t3.

Vor der Eingabe der Zahlenwerte stehen jeweils die Platzhalter T, M bzw. J und T mit oder ohne einem Leerzeichen.

Beispiel:

5 % nomineller Zinssatz pro Jahr mit vierteljährlicher Zinsperiode.

Startkapital € 5000,-, Laufzeit 6 Jahre, 7 Monate und 5 Tage.

Beginn der ersten vollen Zinsperiode nach 70 Tage. Lösung: Effektiver Zinssatz pro Jahr 5,094534 % bzw. 0,414942 % pro Monat.

Laufzeit in Tagen für t2 + t3 = 360x6 + 30x7 + 5 - 70 = 2305 Tage. 2305/90 = 25 Quartale + 55 Tage. ( t1 = 70 Tage, t2 = 75 Monate bzw. 6,25 Jahre t3 = 55 Tage).

Eingaben bei einem effektiven Zinssatz pro Monat: X-Feld: 0,414942, Y-Feld: 5000 und Z-Feld: T 70 M 75 T 55.

Endkapital: € 6942,15.

Eingaben bei einem effektiven Zinssatz pro Jahr:

X-Feld: 5,094534, Y-Feld: 5000 und Z-Feld: T 70 J 6,25 T 55.

Endkapital: € 6942,15.

Den nachfolgenden Berechnungsmodellen für das Ratensparen, die Ratenzahlung und das Leasen wird über die gesamte Laufzeit die exponentielle Verzinsung mit einem effektiven Zinssatz pro Monat zugrunde gelegt. Der effektive Zinssatz kann je nach Vorgabe ganzjährig oder unterjährig angesetzt werden.

Taste: Sparsumme Ratensparen: Monatliches Sparen ohne Starteinlage.

Berechnet wird die gesamte Sparsumme E bei einer einheitlichen monatlichen Spareinlage (Rate/M) y und bei einer monatlichen Verzinsung von x% in der Laufzeit von z Monaten.

Beispiel: Zinssatz/Monat x = 0,56%, Rate/Monat

y = € 100, Laufzeit z = 60 Monate (5 Jahre),

X-Feld: 0,56, Y-Feld: 100 und Z-Feld: 60 eintragen.

Ergebnis: ∑ Ersparnis E = € 7 147,45.

Monatlich Sparen mit Starteinlage.

Beispiel: Zinssatz/Monat x = 0,45%,

Starteinlage y0 = € 960.

In den folgenden Monaten wird die Rate/Monat

y = € 80 für z = 60 Monate eingezahlt.

Eingaben

X-Feld: 0,45, Y-Feld: 960 & 80, Z-Feld: 60.

Ergebnis: ∑ Ersparnis E = € 6 783,57 am Ende des 61. Monats nach dem Sparbeginn.

Im Y-Feld ist zwischen dem Wert der Starteinlage y0

und dem der Rate/Monat y das &-Zeichen zu setzen.

Taste: Monatsrate

Ratenzahlen: Rückzahlung eines Kredits in Raten.

Berechnet die monatliche Rückzahlungsrate R für einen Kreditbetrag y, bei einer monatlichen Verzinsung von x% in der gesamten Laufzeit von z Monaten.

Beispiel: Zinssatz/Monat x = 0,5%, Kreditvolumen

y = € 10 000, Laufzeit z = 24 Monate,

X-Feld: 0,5, Y-Feld: 10 000 und Z-Feld: 24 eintragen.

Ergebnis: Rückzahlungsrate R = € 443,21 pro Monat, Rückzahlungssumme in 24 Monaten ∑ R = € 10 636,95. Folgerung: Der verzinste Kredit kostet in 2 Jahren ohne die Gebühren der Bearbeitung

€ 636,95.

Taste: Restbuchwert

Lineare, degressive oder progressive Abschreibung.

Berechnung des jährlichen Abschreibungsbetrags und des Restbuchwertes.

Eingaben

X-Feld: Nutzungsjahr x (Abschreibungsjahr);

Y-Feld: Anschaffungswert y (Startwert);

Z-Feld: Nutzungsdauer z des Objektes in Jahren.

Ausgaben

R: Restbuchwert; A: Abschreibungsbetrag;

J: Abschreibungsjahr.

Die Abschreibungsart (linear, degressiv oder progressiv) ist mit dem jeweiligen Radio-Buttonauszuwählen. Die Wahl der Abschreibungsart ist in den jeweiligen Ländern durch das Steuer- und Handelsrecht festgelegt. Die (steuerrechtliche) Nutzungsdauer findet man in so genannten AfA-Tabellen.

Beispiel: Eine Investition von € 21 000,- soll in 7 Jahren abgeschrieben werden. Wie hoch sind bei einer linearen Abschreibung der Restbuchwert R und der Abschreibungsbetrag A am Ende des 5ten Jahres?

Ergebnis: R: € 6000; A: € 3000; J: 5.

Mit einem Leasingvertrag werden die Nutzungsrechte eines Objektes erworben. Eigentümer ist und bleibt zunächst der Leasinggeber. Der gesamte Leasingbetrag setzt sich aus der Beschaffung des Objektes, den Verwaltungskosten, der Kapitalfinanzierung, möglicher Boni Zahlungen und letztlich auch aus der verrechneten Rendite des Leasinggebers zusammen. Mit der Ausnahme von zusätzlichen Leistungen, Service-Leasing, ist im Fall eines PKWs der Leasingnehmer der Fahrzeughalter, der für die Versicherung und die Wartung des PKWs verantwortlich ist. Die jährliche Kilometerllaufeistung, die Leasinglaufzeit, der gesamte Leasingbetrag und die Höhe der Anzahlung bestimmen über den effektiven Leasingzinssatz die monatliche Leasingrate. Abgeschrieben werden nach dem Steuerrecht bzw. entsprechender AfA-Tabellen z.B. PKWs linear über 6 Jahre. Es ist zwischen einer steuerrechtlichen Abschreibungszeit, die in dem Fall des PKWs fest vorgegeben ist, und der rechentechnischen Abschreibungszeit in dem Leasing Modell zu unterscheiden. In dem Leasing Modell kann die gesamte Abschreibungszeit eine oder mehrere Leasinglaufzeiten von einem oder mehrerer Leasingnehmer beinhalten. Die einzelnen Leasinglaufzeiten können z.B. zwischen 2 und 6 Jahre variieren und sehr unterschiedliche Kilometerlaufleistungen umfassen, die wiederum nach dem Bedarf des Leasingnehmers zwischen 15.000 und 180.000 km liegen können. Die monatliche Leasingrate wird deshalb ganz entscheidend durch die jährliche Kilometerlaufleistung bestimmt. Das Fahrzeug wird entweder nach seiner Leasingperiode zu dem Restbuchwert verkauft oder wieder neu verleast. Rein rechentechnisch lässt sich die gesamte Abschreibungszeit auch mit einer geringen jährlichen Laufleistung strecken. Durch die Vorgabe der jährlichen Laufleistung können die Leasingrate und die Leasingkosten pro Monat und pro Kilometer ermittelt werden. Dadurch erhält man transparente Größen für den Vergleich verschiedener Leasinganbieter.

Bei dem angewendeten Berechnungsmodell wird nach den Regeln der Kreditwirtschaft der vom Leasinggeber angesetzte effektive Zinssatz verwendet. Mit anderen Worten: Die Leasingrate ist als Kreditrückzahlungsrate für den verbrauchten Wertanteil einschließlich der Zinseszinsen der noch ausstehenden Abschreibung und des Restbuchwertes anzusetzen.

Leasingverträge bieten ein weites Spielfeld in Laufzeit, Restbuchwert und Leasingrate. Niedrige Leasingraten erhöhen den Restbuchwert und schaffen dabei ggfs. eine Lücke zwischen dem Wiederbeschaffungswert des Fahrzeugs nach einem Totalschaden, der zwar durch die Vollkaskoversicherung abgedeckt ist, und dem noch offen stehenden Leasing-Restbuchwert. Der Leasingnehmer ist deshalb gut beraten, sich gegen diese Finanzierungslücke durch eine Zusatzversicherung, die GAP-Deckung (gap engl. Lücke), abzusichern. Es muss auch sichergestellt sein, dass nach Ablauf der Leasinglaufzeit der Leasingnehmer nicht verpflichtet ist, das Fahrzeug zu dem Restbuchwert zu übernehmen. In den nachfolgenden 5 Beispielen werden nur Nettowerte des Leasings betrachtet und nicht die zusätzlichen Versicherungsbeträge und die MWST.

Eingaben:

X-Feld: effektiver Leasingzinssatz pro Monat.

Y-Feld: gesamter Leasingbetrag & Anzahlung für das Leasing Objekt.

Z-Feld: gesamte Abschreibungszeit in Monaten & Leasinglaufzeit in Monaten. (Alternative Eingaben für das Z-Feld siehe Beispiel 5.)

Ausgaben:

Restbuchtwert, die Leasingrate pro Monat und die Leasingkosten pro Monat. (Die Leasingkosten aufgrund der Verzinsung sind in der Leasingrate enthalten. Wäre der effektive Leasingzinssatz 0%, würden keine Leasingkosten anfallen. Die Leasingrate würde dann nur den verbrauchten Wertanteil beinhalten. Der Rechner erlaubt auch die Eingabe eines negativen, fiktiven Leasingzinssatzes, der zu negativen Leasingkosten führen würde. Negative Leasingkosten würden über der Leasinglaufzeit aufsummiert eine Reduktion des Neuwertes bedeuten).

Beispiel 1:

Effektiver Leasingzinssatz z.B. 5% pro Jahr,

gesamter Leasingbetrag € 49.000,-,

Anzahlung € 15.000,-,

gesamte Abschreibungszeit 6 Jahre, Leasinglaufzeit 3 Jahre.

Zunächst ist der Leasingzinssatz auf den Monat umzurechnen:

Eingaben:

X-Feld: 5; Y-Feld: J,M;

Taste [Umrechnen] drücken.

Zwischenergebnis: Zinssatz/Monat x = 0,4074 %.

Für die weitere Rechnung ist der Radio-Button X(R) zu aktivieren, der Wert 0,4074 wird dem X-Feld zugeordnet. (Zweckmäßig erscheint es, für weitere Berechnungen den Wert mit der Taste [store] zusätzlich zwischen zu speichern. Mit dem Radio-Button X(S) könnte dann der Leasingzinssatz dem X-Feld mehrmals erneut zugeordnet werden).

Weitere Eingaben zum Beispiel 1:

Y-Feld: 49000&15000 und

Z-Feld: 72&36 (Die Zeiten sind in Monaten einzugeben). Es ist der Radio-Button „leasen“ zu aktivieren und die Taste [Restbuchwert] zu drücken.

Ergebnis 1: Restbuchwert: € 17.000,-; Rate/M: € 583,09;

Leasingkosten/M: € 110,87.

Beispiel 2:

Würde die Anzahlung bei sonst gleichen Bedingungen entfallen, ergibt sich:

Ergebnis 2: Restbuchwert: € 24.500,-; Rate/M: € 840,33;

Leasingkosten/M: € 159,78.

Beispiel 3:

Würde unter der Voraussetzung einer Anzahlung von € 15.000,- und der Leasinglaufzeit von 36 Monaten der effektive Leasingzinssatz nur 2,5% p.a. betragen, ergibt sich:

Ergebnis 3: Restbuchwert: € 17.000,-; Rate/M: € 526,75;

Leasingkosten/M: € 54,53.

Die Kilometerlaufleistung dürfte bei den obigen Beispielen unter dem Ansatz der 6 jährigen Abschreibung bei 20.000 bis 30.000 km pro Jahr liegen. Mit der vorgegeben Laufleistung können die Leasingrate und die Leasingkosten pro Monat und pro Kilometer bestimmt werden. Damit erhält man transparente Vergleichsgrößen verschiedener Anbieter. Für den gewerblichen Nutzer wäre Fallbeispiel 2 vorteilhaft, da er die monatliche Leasingrate ohne Anzahlung steuerrechtlich sofort jeden Monat geltend machen kann. Das geleaste Objekt ist für ihn von der Beschaffung her kostenneutral.

Beispiel 4:

Für die private Beschaffung des Objektes ist gegebenenfalls selbst das Fallbeispiel 3 nicht attraktiv genug. Mit der Begrenzung der jährlichen Laufleistung auf 10.000 km könnte der Leasinggeber z. B. die Abschreibungszeit von 6 auf 11 Jahre verlängern. Dies würde zu den folgenden Daten führen:

Ergebnis 4: Restwert: € 24.727,27; Rate/M: € 320,33;

Leasingkosten/M: € 62,75.

Das gleiche Ergebnis würde sich ergeben, wenn der Händler einen Restbuchwert von € 24.727,27 vorgeben würde, ohne die gesamte Abschreibungszeit zu nennen. Die Eingaben wären folgende:

X-Feld: 0,206

Y-Feld: 49.000&15.000 Z-Feld: 24.727,27M36 Man beachte den Platzhalter M statt &. Weitere Erläuterungen findet man unter dem Beispiel 5. Werden in einem Grenzbereich die 10.000 km überschritten, fallen zusätzliche Kosten pro Kilometer an (z.B. € 0,29/km). Im Fall der Unterschreitung eines Grenzbereiches werden Kosten pro Kilometer gutgeschrieben (z.B. € 0,09/km). Mit der Vorgabe der Kilometerlaufleistung können dann immer die Leasingrate pro Monat und pro Kilometer ermittelt werden.

Beispiel 5:

Der Rechner erlaubt mit der Vorgabe eines effektiven Leasingzinssatz, einem Gesamtwert, einer Anzahlung, einem Restbuchwert, einer Leasinglaufzeit die Leasingrate zu bestimmen.

Eingaben:

X-Feld: effektiver Leasingzinssatz.

Y-Feld: Gesamtwert & Anzahlung. Z-Feld: Restbuchwert und Leasinglaufzeit. Zwischen den Zahlen Restbuchwert und Leasinglaufzeit wird der Platzhalter M gesetzt.

Ausgaben:

Restbuchtwert, die gesamte Abschreibungszeit, d.h. inklusiv der Abschreibung des Restbuchwertes unter linearen Bedingungen, die Leasingrate pro Monat und die Leasingkosten pro Monat. (Wird statt des Restbuchwertes die gesamte Abschreibungszeit eingegeben, erhält man bis auf Rundungsfehlern die gleiche Leasingrate und die gleichen Leasingkosten pro Monat).

Fehlt beim Händlerangebot die Angabe des effektiven Leasingzinssatzes, kann man sich diesen selbst ermitteln. Beginnend mit 0 ändert man in kleinen Schritten den Zinssatz im X-Feld bis errechnete und vorgegebene Leasingrate übereinstimmen. Über den Zinssatz lässt sich dann auch entscheiden, ob es günstiger ist, sich einen Kredit über die Bank zu beschaffen.

Die angegebenen Fallbeispiele mit den fiktiv vorgegebenen Zahlen beziehen sich nur auf Nettowerte, d.h. ohne MWST und ohne Versicherungskosten und sollen nur die Möglichkeiten der allgemeinen Berechnungen mit dem PHP Calculator aufzeigen. Mit dem PHP Calculator können die Leasingrate und die Leasingkosten nachgerechnet werden. In den seltensten Fällen wird der Leasinggeber den effektiven Leasingzinssatz nennen. Sollte der Restbuchwert nicht in dem Angebot enthalten sein, ist dieser beim Leasinggeber zu erfragen. Wie dem Beispiel 5 zu entnehmen ist, lassen sich dann immer die Leasingrate und die Leasingkosten pro Monat und pro Kilometer errechnen. Man erhält transparente Größen für den Vergleich verschiedener Anbieter. Bevor ein Leasingvertrag unterschrieben wird, sollte man sich vorher über mögliche Fallstricke gründlich informieren.

Es werden nur Werte in das X - Feld eingegeben. Beispiele: sinus-Wert von

x = 30 grad, Ergebnis 0,5

arcsin ist die Umkehrfunktion der sinus-Funktion. Beispiel: arcsin-Wert von

x = 0,5. Ergebnis 30 grad.

Taste: x exp y bedeutet der Wert x wird mit dem Wert y potenziert ( xy ).

Beispiel: 24,

X-Feld: 2 und Y-Feld: 4 eintragen.

Ergebnis 16.

Mit dieser Funktion können auch Wurzel-Operationen durchgeführt werden. Die n-te Wurzel von x ist gleichbedeutend mit x(1/n). Der Wert 1/n wird vorab berechnet und ggfs. im Zwischenspeicher abgelegt.

Beispiel 1: 4te Wurzel vom Wert x = 16 mit y = 1/4 = 0,25 (nur den Dezimalwert in das Y-Feld eingeben). Ergebnis 2.

Beispiel 2: 2,5te Wurzel vom Wert x = 16 mit y = 1/2,5 = 0,4. Ergebnis 3,0314331330208.

e exp y bedeutet die Eulersche Zahl e wird mit y potenziert ( ey ).

e = x = 2,7182818284591. ey kann mit

xy = 2,7182818284591y berechnet werden.

Taste: 10^ bedeutet die Eingabemöglichkeit eines ganzzahligen Exponenten zur Basis 10. Dem X-, Y- oder Z-Feld wird der Buchstabe E zugeordnet.

Beispiel: 1,25E-5 = 0,0000125. 1E-5 ist idenitisch mit 10-5. In den Eingabefeldern können sehr kleine bzw. sehr große Zahlen verarbeiten werden.

Vor dem Buchstaben E steht immer eine Zahl. Im einfachsten Fall ist es die 1, z.B. 107 = 1E+7.

Das + Zeichen kann entfallen.

Der Ausdruck 3,25E25,46 kann nicht aus einem Eingabefeld verarbeitet werden, da der Exponent eine ungerade Zahl ist und 2 Rechenoperationen beinhaltet:

3,25x1025,46 = 9,3731023851615x1025 =

9,3731023851615E+25. Erläuterung des Lösungsweg:

1. Operation: In das X-Feld wird 10 oder 1E1 und in das Y-Feld 25,46 geschrieben.

Danach wird die Taste [x exp y] gedrückt.

Das Ergebnis wird mit der Taste [store] gespeichert.

2. Operation: In das X-Feld wird 3,25 geschrieben. Mit der Aktivierung des Radio-Button Y(S) wird das Zwischenergebnis dem Y-Feld zugeordnet.

Letztlich wird die Taste [x · y] gedrückt.

Taste: ln (x) bedeutet der natürliche Logarithmus vom Wert x.

Beispiel: ln(e) = ln(2,7182818284591), Ergebnis 1.

Taste: log(x) bedeutet der logarithmische Wert von x zur Basis 10.

Beispiel: log(10), Ergebnis 1.

Mit den Tasten [X-Feld], [Y-Feld] und [Z-Feld] werden die Eingabefelder angewählt. Anhand von Beispielen wird die Zuordnung der Eingabedaten für die einzelnen Funktionstasten erläutert. Nicht alle Funktionen benötigen gleichzeitig mehrere Zahleneingaben. Mit dem Drücken einer Funktionstaste werden die Eingabefelder entleert, es wird nur das Ergebnis angezeigt. Wird mit der Back Space Taste zurück gesprungen, sind die Eingabewerte wieder sichtbar und können in den Feldern X, Y und Z korrigiert werden. Der letzte Inhalt des Arbeits- und Zwischenspeichers ändert sich nicht durch den Rücksprung. Mit dem Radio-Button bei dem Schriftzug "Ergebnis" wird die Zuweisung von Speicherdaten in die Eingabefelder X und Y deaktiviert. Der Wert des Zwischenspeichers geht selbst bei einem Neustart des Rechners nicht verloren.

In die Eingabefelder X, Y und Z können Zahlen mit bis zu 20 Stellen eingegeben werden. In den Feldern sind mindestens 15 Stellen sichtbar. Bei größeren Zahlen verschwinden die ersten Zahlen hinter den Begrenzungen des Eingabefelds. Der Rechner kann in der exponentiellen Schreibweise Zahlen mit 300 Nullen und mehr in der Form 1.0 E+300 = 10300 bzw. 10-300 ausgeben. Nach einer mathematischen Operation werden maximal 20 Digits, 15 für die Dezimalzahl, einschießlich des Dezimalkommas, und 5 für die Darstellung der Exponenten ausgegeben.

Die Einträge in den Feldern X, Y und Z werden durch die Tasten [delsto] und [delram] mit gelöscht.

Die Daten aus dem Arbeitsspeicher (RAM) und aus dem Zwischenspeicher (Store) können direkt dem X-Feld und/oder Y-Feld zugeordnet werden. Hierzu werden die Radio-Button aktiviert.

Beispiel: Mit der Aktivierung des Radio-Button X(R) wird der letzte Wert des Arbeitsspeichers (RAM) bzw. der letzte sichtbare Wert aus dem Ergebnisfeld dem X-Feld zugeordnet. Ein zweiter Wert kann in das Y-Feld, und falls erforderlich, ein dritter Wert in das Z-Feld eingetragen werden. Abschließend wird die gewünschte Funktionstaste gedrückt. Im einzelen bedeuten: Y(S) = Wert des Zwischenspeichers (Store) wird dem Y-Feld zugeordnet. X(S) = Wert des Zwischenspeichers wird dem X-Feld zugeordnet. Y(R) = Wert des Arbeitsspeichers (RAM) wird dem Y-Feld zugeordnet. X(R) & Y(S) = Die Werte des Arbeitsspeichers und des Zwischenspeichers werden den Eingabefeldern X und Y zugeordnet. X(S) & Y(R) = Umkehrung: Die Werte des Zwischenspeichers und des Arbeitsspeichers werden den Eingabefeldern X und Y zugeordnet.

Um den Wert des Arbeitsspeichers (RAM) einzusehen, ist die Taste [calram] zu drücken. Der Inhalt des Zwischenspeicher (Store) wird mit der Taste [calsto] aufgerufen. Ist ein Radio-Button aktiviert, wird ein Eintrag in das dem Radio-Button zugeordnete Feld negiert. Der Wert aus dem Arbeitsspeicher (RAM) kann aber nur einmal dem X- bzw. Y-Feld über X(R) bzw. Y(R) zugeordnet werden, da mit der weiteren Berechnung der Arbeitsspeicher mit einem neuen Wert überschrieben wird. In diesem Fall können auch Werte in das X- und Y-Feld geschrieben werden. Mit dem Radio-Button bei dem Schriftzug "Ergebnis" wird die Zuweisung von Speicherdaten in die Eingabefelder X und Y deaktiviert. Die Zuordnung von Werten über die Radio-Button X(S) und Y(S) kann beliebig oft erfolgen, solange der Zwischenspeicher nicht mit der Store-Taste überschrieben wird.

Taste: enter

Es wird ein im X-Feld eingetragener Wert in den Arbeitspeicher (RAM) geschrieben. Mit diesem Wert kann weiter gerechnet werden, indem z.B. der Radio-Button X(R) am Rechner aktiviert wird. Der zweite Wert wird in das Y-Feld und, falls erforderlich, ein dritter Wert in das Z-Feld eingetragen. Abschließend wird die Taste mit der gewünschten Funktion gedrückt. Für die eigenständigen Smart Phone Versionen gelten zusätzlich noch folgende Bedingungen: Drückt man nach dem Entsperren auf die Taste [x + y] ohne das Zahlenwerte im X- und Y-Feld eingetragen sind, erscheint am unteren linken Rand ein blauer Link "Anleitung". Aus der Anleitung des PHP-Calculators kann jeder Zeit über die Pfeiltaste des Smart Phones zurück zum Rechner gesprungen werden. Die Daten in den Eingabefeldern und aus dem Arbeitsspeicher gehen nur verloren, wenn der Rechner auf dem gleichen Smart Phone auf einer neuen Seite geöffnet wird. Der Wert im Zwischenspeicher bleibt jedoch erhalten. Mit dem Link der besetzten Smart Phone Version kann nicht der Rechner auf einem anderen Smart Phone geöffnet werden.

Taste: store

Der letzte Wert aus dem Arbeitsspeicher bzw. aus dem Ergebnisfeld wird in den Zwischenspeicher kopiert. Der Wert im Arbeitsspeicher wird nicht zu Null gesetzt. Wurde zuvor die Back Space Taste gedrückt, wird nicht der im Ergebnisfeld angezeigte Wert gespeichert, sondern das Ergebnis der letzten Rechenoperation. Durch die Betätigung der Back Space Taste wird im Ergebnisfeld der Wert der vorletzten Rechenoperation angezeigt.

Taste: calram

Der Wert aus dem Arbeitsspeicher wird in das Ergebnisfeld geladen. Mit dem Wert kann weiter gerechnet werden, indem ein entsprechender Radio-Button aktiviert wird.

Taste: calsto

Der Wert aus dem Zwischenspeicher wird in das Ergebnisfeld geladen. Es wird nicht der Arbeitsspeicher überschrieben! Mit dem Wert kann weiter gerechnet werden, indem ein entsprechender Radio-Button aktiviert wird.

Taste: delram Der Arbeitsspeicher wird gelöscht und auf den Wert 0 gesetzt. Die Einträge in den Feldern X, Y und Z werden gleichzeitig mit den Tasten [delsto] und [delram] gelöscht.

Taste: delsto Der Zwischenspeicher (Cache) wird gelöscht und auf den Wert 0 gesetzt.

Taste: del Der gesamte Inhalt des ausgewählten Eingabefeldes wird gelöscht. Der Inhalt der anderen Eingabefelder und des Arbeits- sowie des Zwischenspeichers werden nicht gelöscht.

Taste: 10^ Eingabemöglichkeit von Exponenten zur Basis 10. Vor dem Zeichen E muss eine Zahl stehen, hinter dem Zeichen E wird der Exponent eingetragen,

z.B. 10-5 = 1E-5.

Taste: & Monatliches Sparen mit Starteinlage. & ist im Y-Feld ein Platzhalter zwischen dem Wert der Starteinlage und dem der Rate/Monat.

(siehe 03 Ratensparen, Sparsumme.)

Tasten: J, M, W und T Zinssätze umrechnen auf eine andere Zeiteinheit.

J = Jahr, M = Monat, W = Woche und T = Tag.

M,J bedeutet z.B. die Umrechnung des Zinssatzes pro Monat auf den Zinssatz pro Jahr. Der Zinssatz pro Monat wird in das X-Feld und M,J in das Y-Feld geschrieben. Bezugswert der Umrechnungen ist stets der Zinssatz pro Jahr.

Die Umrechnung des Zinssatzes pro Monat auf den Zinssatz pro Tag erfolgt über die Umrechnung des Zinssatzes pro Jahr. Es wird zuerst der Zinssatz pro Jahr bestimmt. Nach dem ersten Schritt wird mit dem aktivierten Button X(R), der Eingabe von J,T im Y-Feld und nach dem Drücken der Taste [Umrechnen] der Zinssatz pro Tag ausgegeben. Ohne Zwischenschritt erfolgen nur die Umrechnungen:

J,M; J,W; J,T und T,J; W,J; M,J. Die Kurzzeichen beschreiben von links nach rechts die Richtung der Umrechnungen. Die Eingabe der Kurzzeichen erfolgt nur im Y-Feld. (siehe 01 Zinssätze umrechnen.)

Die Buchstaben T, M und J werden bei der gemischten Zinseszinsrechnung als Platzhalter im Z-Feld verwendet. (siehe 02 Zinseszinsberechnungen.)

Tasten: [X-Feld], [Y-Feld] und [Z-Feld] Mit den Tasten werden die jeweiligen Eingabefelder bei Smart Phones angewählt. Die interne Tastatur springt dabei nicht über das Smart Phone Display. Die Tasten können natürlich auch bei einem PC verwendet werden.

Radio-Button: X(R), Y(S), X(S), Y(R), X(R)+Y(S) und X(S)+Y(R)

Direkte Zuordnung der Speicherdaten zu Eingabefeldern für weitere Rechenoperationen. Nähere Erläuterungen siehe unter: 10 Arbeits- und Zwischenspeicher